انواع ریسک و مدل های ریسک

ریسک به معنای عدم قطعیت و احتمال وقوع رویدادهای غیرمنتظره است که میتواند تأثیرات مثبت یا منفی بر نتایج فعالیتها داشته باشد. در دنیای امروز، مدیریت ریسک به یکی از ارکان اساسی تصمیمگیری در زمینههای مختلف تبدیل شده است. از این رو، شناخت انواع ریسک و مدلهای مختلف آن برای ارزیابی و کاهش اثرات منفی احتمالی اهمیت زیادی دارد.

مدلهای ریسک به ابزارهایی اطلاق میشود که به افراد و سازمانها کمک میکند تا بتوانند ریسکها را شبیهسازی، پیشبینی و تحلیل کنند. هر مدل با رویکرد خاص خود به تحلیل دادهها و تعیین میزان ریسکهای موجود پرداخته و مسیرهای مختلفی برای کاهش خطرات ارائه میدهد. این مدلها بهویژه در محیطهای مالی، سرمایهگذاری و پروژههای بزرگ کاربرد گستردهای دارند.

در این مقاله، به بررسی انواع مختلف ریسک و مدلهای تحلیل آن خواهیم پرداخت. این تحلیلها میتوانند کمک کنند تا تصمیمگیرندگان با آگاهی بیشتر از پتانسیلهای ریسک و راهکارهای مدیریت آن بهرهمند شوند. هدف اصلی از این بررسی، ارائهی درک بهتری از چگونگی تعامل با ریسکها و به حداقل رساندن تاثیرات منفی آنها در محیطهای مختلف است.

انواع ریسک در مدیریت مالی

در مدیریت مالی، ریسکها به عواملی اطلاق میشود که میتوانند منجر به نتایج غیرمنتظره در فرآیندهای اقتصادی و مالی شوند. این ریسکها به طور مستقیم یا غیرمستقیم بر عملکرد مالی سازمانها و افراد تأثیر میگذارند و میتوانند در کوتاهمدت یا بلندمدت خسارات قابل توجهی ایجاد کنند. شناسایی و دستهبندی انواع مختلف ریسک در این حوزه ضروری است تا بتوان با اتخاذ استراتژیهای مناسب، اثرات منفی آنها را کاهش داد.

ریسکهای مالی معمولاً به چند دسته اصلی تقسیم میشوند که شامل ریسکهای بازار، ریسکهای اعتباری، ریسکهای نقدینگی و ریسکهای عملیاتی میباشند. هر یک از این دستهها ویژگیها و چالشهای خاص خود را دارند که در فرآیند تصمیمگیریهای مالی باید مورد توجه قرار گیرند. با استفاده از ابزارهای مختلف تحلیلی و مدلهای ریسک، میتوان این انواع ریسک را به دقت شبیهسازی و ارزیابی کرد تا مدیریت آنها تسهیل شود.

درک عمیق از انواع ریسکها در مدیریت مالی به مدیران کمک میکند تا بتوانند تصمیمات استراتژیک بهتری اتخاذ کرده و در برابر تغییرات غیرمنتظره بازار و شرایط اقتصادی واکنشهای مناسبی نشان دهند. این دستهبندیها در نهایت به کنترل بهتر ریسکها و افزایش بهرهوری مالی در سازمانها منجر میشود.

ریسکهای مرتبط با بازار سرمایه

بازار سرمایه یکی از مهمترین بخشهای سیستم مالی است که در آن سرمایهگذاران به خرید و فروش ابزارهای مالی مختلف میپردازند. این بازار با ویژگیهای خاص خود به دلیل نوسانات و عوامل خارجی میتواند منبع انواع ریسکها باشد که میتوانند تأثیرات زیادی بر ارزش سرمایهها داشته باشند. شناخت و مدیریت ریسکهای مرتبط با بازار سرمایه برای تصمیمگیرندگان اهمیت زیادی دارد تا از ضررهای احتمالی جلوگیری کنند.

ریسکهای ناشی از نوسانات بازار

یکی از مهمترین ریسکهای بازار سرمایه، ریسک نوسانات است که به تغییرات سریع و غیرقابل پیشبینی قیمتها در بازار اشاره دارد. این نوسانات میتوانند به دلیل تغییرات اقتصادی، سیاسی یا حتی روانشناسی بازار ایجاد شوند و موجب افزایش یا کاهش ناگهانی ارزش داراییها شوند. این نوع ریسک معمولاً برای سرمایهگذاران کوتاهمدت و بلندمدت چالشهایی به همراه دارد.

ریسکهای نقدینگی در بازار سرمایه

ریسک نقدینگی به مشکلاتی اشاره دارد که در صورت نیاز به فروش سریع داراییها برای تأمین نقدینگی پیش میآید. در شرایطی که بازار کمحجم یا غیرمتحرک باشد، ممکن است نتوان داراییها را به قیمت مناسب و در زمان مورد نظر فروخت. این نوع ریسک بهویژه در بازارهای کمحجم و در مواقع بحران اقتصادی بیشتر نمایان میشود.

مدیریت این ریسکها از اهمیت زیادی برخوردار است. سرمایهگذاران با استفاده از استراتژیهای مختلف مانند تنوعبخشی به سبد سرمایهگذاری، استفاده از ابزارهای مشتقه یا پیگیری دقیق روندهای بازار میتوانند تأثیر این ریسکها را کاهش دهند.

ریسکهای عملیاتی و فرآیندها

ریسکهای عملیاتی به عواملی گفته میشود که از فرآیندها، سیستمها یا منابع انسانی ناشی میشوند و میتوانند منجر به بروز مشکلات جدی در عملکرد یک سازمان یا شرکت شوند. این ریسکها میتوانند در هر مرحله از فعالیتهای روزمره سازمان، از تولید تا ارائه خدمات، تأثیرگذار باشند و به اختلال در جریان کار منجر شوند. شناسایی این ریسکها به سازمانها کمک میکند تا اقدامات پیشگیرانهای اتخاذ کرده و از مشکلات بزرگتر جلوگیری کنند.

ریسکهای عملیاتی معمولاً به دستههای مختلفی تقسیم میشوند که میتوان به موارد زیر اشاره کرد:

- ریسکهای ناشی از خطاهای انسانی: اشتباهات کارکنان در انجام وظایف خود که میتواند به خسارات مالی و عملکردی منجر شود.

- ریسکهای تکنولوژیکی: مشکلات فنی یا نقص در سیستمهای نرمافزاری و سختافزاری که میتواند بر کارآیی سازمان تأثیر بگذارد.

- ریسکهای مرتبط با فرآیندهای داخلی: نقص در طراحی و اجرای فرآیندهای کاری که موجب کاهش بهرهوری و افزایش هزینهها میشود.

- ریسکهای قانونی و نظارتی: تغییرات در قوانین و مقررات که میتواند منجر به نقض استانداردها و تحمیل جریمهها یا مشکلات حقوقی شود.

مدیریت ریسکهای عملیاتی نیازمند بهکارگیری استراتژیهای متنوعی است که به سازمانها این امکان را میدهد تا مشکلات را پیشبینی و از وقوع آنها جلوگیری کنند. این استراتژیها شامل طراحی سیستمهای کنترل داخلی، آموزش مستمر کارکنان و استفاده از تکنولوژیهای روز برای خودکارسازی فرآیندها میشود.

مدلهای تحلیلی ریسک در اقتصاد

در تحلیل ریسکهای اقتصادی، مدلهای مختلفی وجود دارند که به منظور شبیهسازی، ارزیابی و پیشبینی ریسکها در زمینههای مختلف اقتصادی طراحی شدهاند. این مدلها به تحلیلگران اقتصادی کمک میکنند تا تأثیرات احتمالی ریسکها را شبیهسازی کرده و از آن برای اتخاذ تصمیمات آگاهانه استفاده کنند. هر مدل بسته به شرایط و متغیرهای مختلف، رویکرد خاصی برای تحلیل ریسکها دارد و میتواند به کاهش عدم قطعیت و بهینهسازی فرآیندهای تصمیمگیری کمک کند.

مدلهای تحلیلی ریسک معمولاً شامل ابزارهایی برای تحلیل دادهها، ارزیابی احتمال وقوع رویدادهای مختلف و تعیین پیامدهای احتمالی آنها هستند. این مدلها میتوانند در زمینههای مختلفی مانند بازارهای مالی، سیاستهای اقتصادی، پروژههای بزرگ و تحلیلهای مالی کاربرد داشته باشند. استفاده از این مدلها به سازمانها و دولتها این امکان را میدهد که در مواجهه با بحرانها یا شرایط نامطمئن، بهترین راهکارها را انتخاب کنند.

برخی از مدلهای رایج در تحلیل ریسکهای اقتصادی عبارتند از:

- مدلهای شبیهسازی مونت کارلو: این مدل برای ارزیابی ریسکها با استفاده از شبیهسازیهای تصادفی و تحلیل سناریوهای مختلف طراحی میشود.

- مدلهای ریسک اقتصادی استاتیک: این مدلها به تحلیل رابطههای اقتصادی در شرایط ثابت و بدون تغییرات زمان میپردازند.

- مدلهای ریسک پویا: این مدلها تغییرات ریسک را در طول زمان و تحت شرایط مختلف بررسی میکنند و به تحلیلهای بلندمدت اختصاص دارند.

استفاده صحیح از این مدلها میتواند به تحلیلگران اقتصادی کمک کند تا با شبیهسازی سناریوهای مختلف، استراتژیهای بهتری برای کاهش ریسکها و مدیریت منابع مالی انتخاب کنند.

ریسکهای سیستماتیک و غیرسیستماتیک

در تحلیل ریسکهای اقتصادی و مالی، این ریسکها به دو دسته اصلی تقسیم میشوند که هر کدام ویژگیهای خاص خود را دارند. ریسکهای سیستماتیک مربوط به عواملی هستند که بر کل بازار یا بخش بزرگی از آن تأثیر میگذارند و به سختی میتوان از آنها جلوگیری کرد. در مقابل، ریسکهای غیرسیستماتیک به عواملی اشاره دارند که به طور خاص بر یک شرکت یا بخش خاص تأثیر میگذارند و قابل کنترل و مدیریت بیشتری هستند. درک تفاوت این دو نوع ریسک به سرمایهگذاران کمک میکند تا استراتژیهای مناسبی برای مدیریت و کاهش ریسکهای خود اتخاذ کنند.

برای درک بهتر این تفاوتها، در جدول زیر مقایسهای بین ریسکهای سیستماتیک و غیرسیستماتیک آورده شده است:

| ویژگی | ریسک سیستماتیک | ریسک غیرسیستماتیک |

|---|---|---|

| تعریف | ریسکهایی که بر کل بازار یا بخش بزرگی از آن تأثیر میگذارند. | ریسکهایی که به طور خاص بر یک شرکت یا صنعت تأثیر میگذارند. |

| کنترل | به سختی قابل کنترل است. | قابل مدیریت و کاهش از طریق استراتژیهای متنوع است. |

| عوامل تاثیرگذار | تغییرات اقتصادی، سیاسی، بحرانهای جهانی. | مدیریت ضعیف، رقابتهای داخلی، تغییرات در فرآیندهای داخلی. |

| مثال | تورم، رکود اقتصادی، بحرانهای مالی جهانی. | خطای انسانی در تصمیمگیری، مشکلات فنی شرکت. |

ریسکهای سیستماتیک معمولاً توسط ابزارهایی مانند بیمه یا تنوع در پرتفوی سرمایهگذاری کاهش مییابند، در حالی که ریسکهای غیرسیستماتیک بیشتر از طریق استراتژیهای مدیریتی و بهبود فرآیندهای داخلی قابل کاهش هستند. درک دقیق این ریسکها میتواند به سرمایهگذاران کمک کند تا تصمیمات هوشمندانهتری بگیرند و از اثرات منفی آنها پیشگیری کنند.

ابزارهای کاهش ریسک در سرمایهگذاری

در فرآیند سرمایهگذاری، همواره احتمال وقوع ریسکها وجود دارد که میتواند بر بازده سرمایهگذاری تأثیر منفی بگذارد. برای کاهش این ریسکها و محافظت از سرمایهها، استفاده از ابزارهای مختلف و استراتژیهای مناسب ضروری است. این ابزارها به سرمایهگذاران کمک میکنند تا از خطرات موجود در بازار مصون بمانند و در عین حال، بازده مطلوبتری کسب کنند.

تنوعسازی سبد سرمایهگذاری

یکی از مؤثرترین روشها برای کاهش ریسک در سرمایهگذاری، تنوعسازی است. با تنوعبخشی به سبد سرمایهگذاری، ریسکهای غیرسیستماتیک که مربوط به یک دارایی خاص هستند، کاهش مییابند. این استراتژی به این معناست که سرمایهگذار در انواع مختلف داراییها، از جمله سهام، اوراق قرضه، املاک و مستغلات، و سایر ابزارهای مالی سرمایهگذاری میکند. بدین ترتیب، حتی در صورت کاهش ارزش یک دارایی، سایر داراییها میتوانند مانع از زیانهای بزرگ شوند.

استفاده از ابزارهای مشتقه

ابزارهای مشتقه مانند قراردادهای آتی، اختیار خرید و اختیار فروش به سرمایهگذاران این امکان را میدهند که ریسکها را مدیریت و پوشش دهند. این ابزارها بهویژه در شرایط نوسانی بازار مفید هستند و میتوانند بهعنوان ابزارهای محافظتی در برابر ریسکهای سیستماتیک و غیرسیستماتیک عمل کنند. بهعنوان مثال، با استفاده از قراردادهای اختیار فروش، سرمایهگذار میتواند در برابر کاهش قیمت داراییها محافظت کند.

استفاده از این ابزارها در کنار دیگر استراتژیها میتواند ریسکهای موجود در سرمایهگذاری را کاهش دهد و به سرمایهگذاران کمک کند تا در بازارهای مختلف به نحو مؤثری عمل کنند. همچنین، این استراتژیها بهویژه در دورانهای بیثبات اقتصادی اهمیت بیشتری پیدا میکنند.

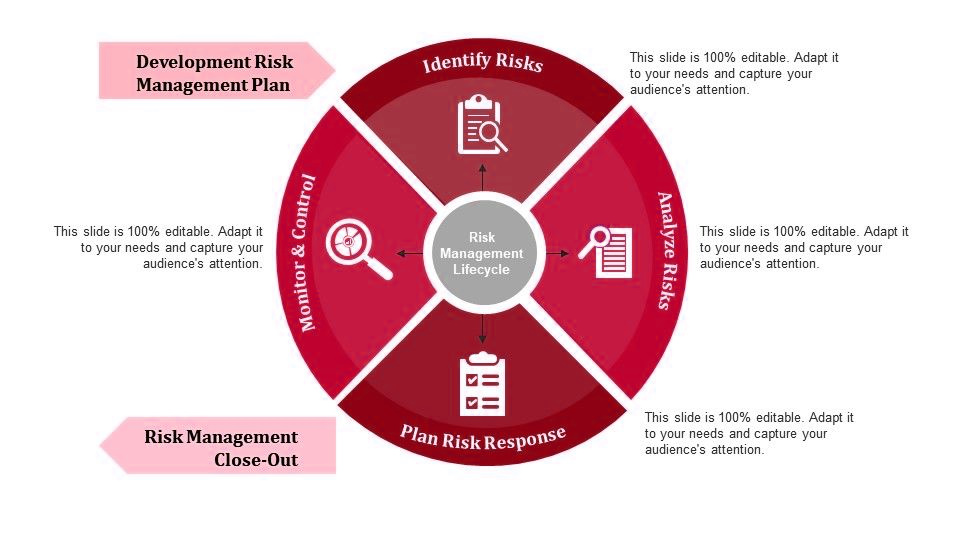

مفهوم و کاربرد مدلهای ریسک

مدلهای ریسک ابزارهایی هستند که برای تحلیل و ارزیابی انواع مختلف ریسکها در زمینههای اقتصادی، مالی و عملیاتی استفاده میشوند. این مدلها به کمک دادههای آماری و تحلیلهای ریاضی، احتمال وقوع رویدادهای مختلف و پیامدهای آنها را شبیهسازی میکنند. استفاده از این مدلها به افراد و سازمانها کمک میکند تا با دید بازتری تصمیمگیری کرده و ریسکهای مختلف را مدیریت کنند.

انواع مدلهای ریسک

مدلهای ریسک بهطور کلی در دستههای مختلفی طبقهبندی میشوند. برخی از مدلها به تحلیل ریسکهای سیستماتیک میپردازند، در حالی که برخی دیگر به ارزیابی ریسکهای خاص یک پروژه یا سرمایهگذاری خاص اختصاص دارند. از جمله مدلهای رایج میتوان به مدلهای شبیهسازی مونت کارلو، مدلهای ارزش در معرض خطر (VaR)، و مدلهای ریسکهای سیستمی اشاره کرد. هر کدام از این مدلها بسته به شرایط خاص خود، رویکردهای مختلفی را برای تحلیل ریسک به کار میگیرند.

کاربرد مدلهای ریسک در تصمیمگیری

مدلهای ریسک در بسیاری از تصمیمات اقتصادی و مالی بهویژه در زمینه سرمایهگذاری، بیمه، بانکداری و مدیریت پروژه کاربرد دارند. بهعنوان مثال، در بازارهای مالی از مدلهای ریسک برای پیشبینی تغییرات قیمت داراییها و ارزیابی تأثیر ریسکهای بازار استفاده میشود. همچنین، در صنعت بیمه، این مدلها به تعیین حق بیمه و ارزیابی خطرات کمک میکنند. به طور کلی، مدلهای ریسک به مدیران و تحلیلگران این امکان را میدهند که با کاهش عدم قطعیت و پیشبینی پیامدهای مختلف، تصمیمات آگاهانهتری اتخاذ کنند.

در نهایت، استفاده از مدلهای ریسک موجب بهبود کارآیی سازمانها و کاهش هزینههای ناشی از ریسکها میشود. این مدلها در کمک به مدیریت استراتژیک و بهبود عملکرد مالی بسیار مفید هستند.